Installation d'un ERP et CRM

En début d’année 2023, suite à de nombreux changements dus à une croissance constante de l’entreprise Probioterre (spécialisée dans la vente d’engrais bio), notre société Webdesign29 basée à Brest a été chargée de :

- Reprendre et renouveler l’entièreté du parc informatique

- Changer d’ERP car celui en place n’est pas adapté pour permettre à la société de croître

- Mise en place d’une CRM pour les commerciaux

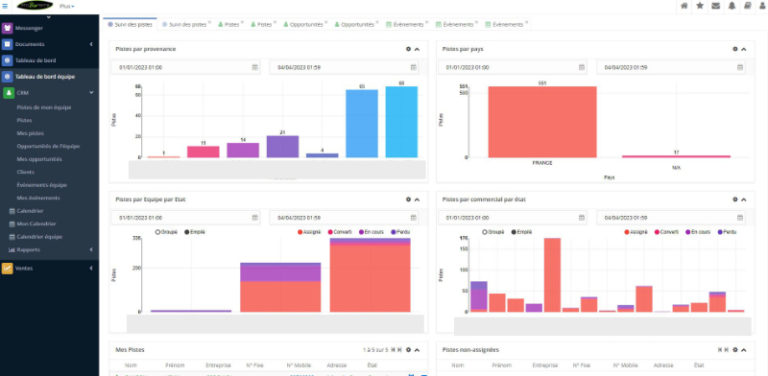

L’un des aspects intéressants de ce partenariat est que nous avons dû travailler en étroite collaboration afin de mettre en place un ERP (Enterprise Resource Planning) et une CRM (Customer Relationship Management) adaptés pour les commerciaux de Probioterre.

L’ERP permet à l’entreprise de gérer toutes ses opérations commerciales, de la gestion des stocks à la facturation (bon de commande, devis, facture,..) et le transport, tandis que la CRM permet aux commerciaux de mieux gérer leurs relations avec les clients.

Cette transition vers un ERP et une CRM est particulièrement importante pour Probioterre, qui cherche à améliorer ses processus commerciaux et à renforcer ses relations avec ses clients existants. En utilisant de meilleurs outils de gestion, l’entreprise sera en mesure d’optimiser ses processus et de fournir un service client de qualité supérieure.

Pour ce faire, nous avons créé quelques produits annexes :

- Un outil d’import/export de données

Celui-ci a permis à l’entreprise Pro BIO Terre de continuer de travailler sur leur outil existant pendant que nous récupérions périodiquement des données afin de réaliser une mise au format vers la nouvelle CRM. Récupération de la base prospects & clients, matching et conservation de la numération des factures, tout en supprimant ou fusionnant des doublons sur des critères spécifiques - Développement d’une application de terrain

La prise en main d’outils de ce genre peut être complexe, d’autant plus pour des commerciaux constamment sur le terrain. Pour cela, nous avons développé une solution annexe qui vient par-dessus l’ERP et la CRM permettant aux commerciaux de faire des recherches indexées rapidement à tout moment de la journée via une solution web (mobile first). Ils y trouvent ainsi un récapitulatif rapide : les informations sur l’entreprise et les contacts ainsi que les dernières commandes effectuées. S’ils veulent aller plus loin, un bouton leur permet de rentrer directement d’ans l’ERP et la CRM pour saisir des bons de commandes et autres informations.

Axelor CRM : L'Évolution de la Gestion des Relations Client

Axelor CRM émerge comme une solution de pointe dans la gestion des relations client. Dotée d’une approche novatrice, Axelor CRM redéfinit la manière dont les entreprises interagissent avec leurs clients. Avec des fonctionnalités puissantes et une interface intuitive, Axelor CRM permet de centraliser et d’optimiser la gestion des données clients, des ventes, du marketing et du service après-vente.

Cette solution tout-en-un offre une visibilité accrue sur l’ensemble du cycle de vie client, favorisant une meilleure compréhension des besoins et des attentes de la clientèle. Grâce à ses outils de personnalisation et de suivi, Axelor CRM stimule l’efficacité des équipes commerciales et crée des expériences client inoubliables. Que vous soyez une petite entreprise en plein essor ou une grande entreprise établie, Axelor CRM se profile comme un atout essentiel pour transformer les interactions client en opportunités commerciales florissantes.